No hay dudas que la pandemia significó para el sector bancario, así como para otros sectores económicos, una aceleración en lo que al uso de herramientas digitales respecta; esto para poder llevar adelante procesos y adaptaciones de los productos y servicios que se ofrecían con anterioridad de manera presencial.

Según la Asociación de Bancos Privados de Bolivia (Asoban), desde el punto de vista del consumidor, la pandemia también ha conllevado la desmitificación acerca de las ventajas del uso de las plataformas digitales tanto en la banca por internet como en la móvil.

Antecedente digital

De acuerdo con Nelson Villalobos, Secretario Ejecutivo de Asoban, ya es más de una década y media que los sistemas cuentan con los servicios de banca por internet y banca móvil; permitiendo el pago de servicios, impuestos, préstamos, transferencias electrónicas entre cuentas propias y de terceros, servicios de comercio exterior y billeteras móviles.

“En los últimos años, particularmente a raíz de la pandemia, otros servicios, como la apertura de cuentas digitales, la pre aprobación de operaciones de crédito, entre otros servicios, pueden realizarse a través de las plataformas digitales, manteniendo los estándares de calidad y seguridad. También se ha observado intensificación en el uso de los call centers, chats bots, y otros”, mencionó Villalobos.

Proyecciones

Asoban cuenta con proyectos orientados, en gran medida, a generar economías de escala para los bancos asociados. Por ende, Villalobos señaló que dentro del Plan Estratégico de Asoban se cuenta con un horizonte proyectado a varios años, con inversión en temas como proyectos financiados, eventos de capacitación, cursos, seminarios, webinars y realización de congresos internacionales, en conjunto con la Federación Latinoamericana de Bancos (Felaban).

Desempeño

Villalobos señala que los indicadores del sector muestran una banca con salud y solvencia. “Al igual que otros sectores y actividades económicas, se ha visto afectado por la crisis sanitaria; no obstante, actualmente se encuentra en un proceso de recuperación que acompaña lo observado en la economía en su conjunto”, expresó.

Variables

De acuerdo con la Autoridad de Supervisión del Sistema Financiero (ASFI), las variables de la banca reflejan buena dinámica de las operaciones que se realizaron en las entidades financieras en 2021.

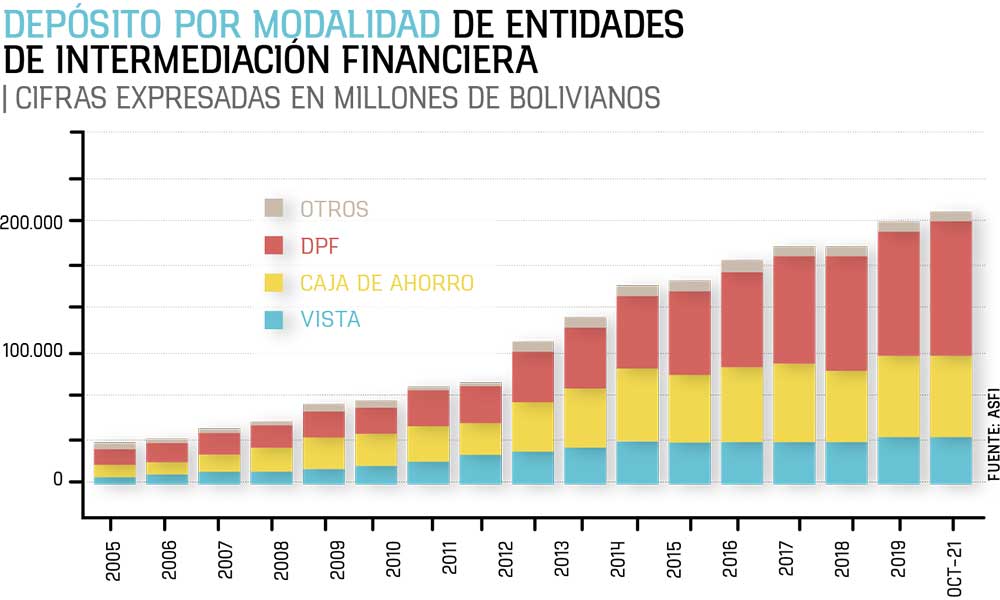

A octubre del 2021, por ejemplo, los DPF´s lograron el 30,9% (Bs 36.662 millones), respecto a similar período del 2020; los depósitos a la vista se elevaron 18,1% (Bs 37.378 millones) y otros depósitos con 2,4% (Bs 5.016 millones).

Indicadores financieros

- La cartera de créditos suma Bs 197.106 millones, a octubre del 2021, 4,1% más que en similar período del 2020.

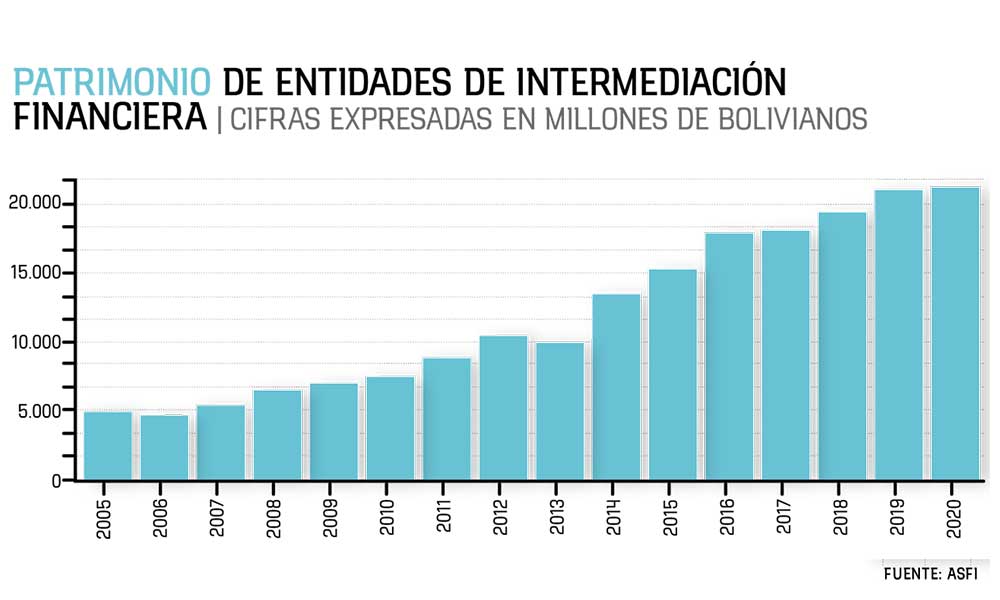

- El patrimonio de las entidades de intermediación financiera suma Bs 22.321 millones, es decir, 6,7%; Bs 1.200 millones más que en octubre del año pasado.

- En las utilidades y rentabilidad sobre el patrimonio (ROE), se registraron Bs 1.100 millones como resultado neto, dando lugar a que se ubique en 6,1%.

- Los puntos de atención financiera (PAF), se encuentran en constante aumento. Es así que las entidades cuentan con 7.369 PAF distribuidos en los departamentos.

Ejecutivos

“BISA apuesta por modernizar la banca”, Franco Urquidi, Vicepresidente de negocios del Banco BISA

El ejecutivo del Banco BISA informó que se contempló la modernización de las plataformas de Banca por Internet y Banca Móvil.

Se mejoró la experiencia del usuario, con tecnología de última generación, sumando nuevas funcionalidades y formas de autenticación más seguras y cómodas para sus clientes y usuarios.

—¿Cuáles han sido las principales innovaciones del Banco este 2021?

Este año se han empezado a ejecutar varios proyectos. Se puso en marcha la nueva Banca Digital e-BISA+, e-BISA Móvil+ y la apertura de cuentas en línea, que se lanzó en 2020, que es un producto totalmente consolidado.

Se mejoró la experiencia del usuario, con tecnología de última generación, sumando nuevas funcionalidades y formas de autenticación más seguras y cómodas para nuestros clientes.

—¿Cómo evalúa el desempeño del Banco a menos de un mes de cerrar la gestión 2021?

Banco BISA está cerrando un año marcado por desafíos. El espíritu de equipo que existe en nuestra institución se ha puesto a prueba una vez más y se han generado resultados muy interesantes, pero sobre todo existe un sentimiento de haber aportado de manera adecuada a nuestra comunidad y a las necesidades de nuestros clientes y usuarios.

— ¿Cuáles son los principales programas de RSE e inclusión financiera del Banco?

La educación financiera es clave. El Banco asumió esa responsabilidad con la convicción de aportar a la sociedad con miras a su desarrollo integral. El otro gran programa tiene que ver con la reducción de la huella de carbono en el marco de los retos que están establecidos desde Naciones Unidas.

—¿Cuáles son los planes del Banco para el 2022? Y ¿Cuánto tienen proyectado invertir?

Estos montos son relativos y variables. La apuesta de 2022 es consolidar la plataforma e-BISA+, una solución de alto nivel que aún está generando demanda de inversión, sin descuidar el desarrollo de proyectos que permitan a nuestros usuarios ganar tiempo y desarrollar proyectos de inversión acorde a los desafíos actuales.

“Ecofuturo se ajusta a la demanda del cliente”, Gustavo García, gerente general de Banco Pyme Ecofuturo

En palabras del Gerente General de Ecofuturo, se espera un cambio profundo en la transformación digital, no sólo en sus estructuras, sino también en la cultura de sus clientes, con miras a tener un 2022 con mejor crecimiento.

—¿Cuáles han sido las principales innovaciones del Banco este 2021?

Banco Ecofuturo, pensando siempre en sus clientes y usuarios, presentó varias innovaciones, entre estas, el QR un sistema de pago en línea que permite realizar transacciones financieras, abonar por servicios básicos y otros.

Se mejoró la plataforma Econet para personas jurídicas y también se automatizaron los procesos crediticios con la consulta a los buros sobre el historial crediticio de un cliente.

—¿Cómo evalúa el desempeño del Banco a menos de un mes de cerrar la gestión 2021?

Hemos hecho mucho para que nuestros clientes se sientan acompañados y confiados con nuestro desempeño. La pandemia ha puesto a todos a prueba y estoy convencido que el trabajo fue excepcional, ya que en esta coyuntura adversa hemos proyectado un crecimiento del 5%.

Con respecto al acompañamiento a los clientes, el Banco ha desarrollado campañas importantes y esto ha sido retribuido con una mayor confianza y apoyo de parte de los ahorristas y clientes.

—¿Cuáles son los planes del Banco para el 2022? Y ¿Cuánto tienen proyectado invertir?

El Banco tiene destinado un presupuesto importante con la finalidad de invertir en la transformación digital, proyecto que busca generar eficiencia en los procesos y así ofrecer de manera más eficiente mejores productos a los clientes y público en general.

— ¿Qué se necesita del Estado para reactivar el sector financiero?

Creo que como en todas las partes del mundo se necesita un shock financiero. En este momento hemos estado avanzando paso a paso, pero falta mucho y si desde el Gobierno se determina un shock financiero fuerte, dándole liquidez al sistema financiero, esto impactaría sin duda favorablemente en la economía, superando con más celeridad hacia la ansiada reactivación.

“Ganadero facilita las actividades financieras”, Carola Aguilera, subgerente de marketing del Banco Ganadero

La entidad destaca por lograr reconocimientos en sus innovaciones de plataformas como GanaNet, facilitar las actividades financieras de comercio exterior y también por ser uno de los mejores lugares de trabajo en Bolivia.

—¿Cuáles han sido las principales innovaciones del Banco este 2021?

En 2021 hemos potenciado nuestros canales digitales e invertido importantes recursos para ampliar nuestros puntos de atención en todo el país. Mejoramos la tecnología implementada para la apertura de una cuenta a través de la app GanaMóvil (lanzado el 04/04/20 al inicio de la pandemia).

—¿Cómo evalúa el desempeño del Banco a menos de un mes de cerrar la gestión 2021?

A pesar de los desafíos creados por la pandemia y la nueva normativa sobre la Cartera Diferida, el Banco Ganadero disminuyó significativamente la misma a través de negociaciones y reprogramaciones las mismas que permiten a sus clientes cumplir sus compromisos sin abandonar la cultura de pago.

—¿Cuáles son los planes del Banco para el 2022? Y ¿Cuánto tienen proyectado invertir?

Durante el 2022, el Banco Ganadero ampliará sus puntos de atención financiera en todo el país con un concepto Smart y con mayores beneficios para nuestros clientes con un crecimiento importante del número de ATM´s en todo el país.

— ¿Cuáles son los principales programas de RSE e inclusión financiera del Banco?

Durante el 2021, el Banco Ganadero ha liderado las acciones de RSE con el sistema SARAS, que permite a los prestatarios recibir financiamiento solo si se toma en cuenta políticas y acciones concretas de protección al medio ambiente y el respeto por los derechos humanos.

El Banco aplica un programa sostenible de eficiencia energética en todos los puntos de atención financiera que incluye, por ejemplo, el uso de iluminación LED, aires acondiciones que funcionan con gas ecológico, uso de temporizadores, reemplazo de extractos físicos por virtuales, uso de sobres con papel reciclables y el uso progresivo de paneles solares.

“El BCP va de la mano con sus usuarios”, Rodrigo Valdez, gerente de transformación digital del BCP

De acuerdo con el Gerente de Transformación Digital y Experiencia Cliente del BCP, la mayoría de los diseños financieros fueron trabajados en conjunto con los clientes, permitiendo productos y servicios a medida.

—¿Cuáles han sido las principales innovaciones del Banco este 2021?

La innovación es una constante en el BCP porque las necesidades del cliente cambian permanentemente. El año de la pandemia supuso una transformación cultural de fondo en los lineamientos de atención del banco y un potenciamiento definitivo de nuestros canales digitales.

—¿Cómo evalúa el desempeño del Banco a menos de un mes de cerrar la gestión 2021?

Fue un desempeño de grandes desafíos de adaptación propios de un período complejo para todos. Como decíamos antes, nuestro objetivo fue convertirnos en un banco de oportunidades y pensamos que elegimos el camino correcto. La tecnología nos permite mantener un servicio estable.

— ¿Cuáles son los principales programas de RSE e inclusión financiera del Banco?

La inclusión financiera no es un concepto estático. Como todo, ha registrado una evolución que, en gran medida, ahora va de la mano de la tecnología. No se puede pensar en inclusión sin el desarrollo de canales digitales seguros, confiables y simples para nuestros clientes.

No hay inclusión sin educación o alfabetización digital, para que cada vez más usuarios estén familiarizados con el uso de las nuevas herramientas que el BCP pone a su disposición. No se puede hablar de inclusión, sin un incremento razonable y estratégico del número de puntos de atención.

—¿Cuáles son los planes del Banco para el 2022? Y ¿Cuánto tienen proyectado invertir?

El ritmo de inversiones será mantenido para ser el aliado digital que esperan nuestros clientes. Este año inauguramos nuestro tercer Café BCP, esta vez en la ciudad de Cochabamba, convencidos de la necesidad de proponer experiencias nuevas y memorables para los usuarios que buscan un servicio distinto e innovador.