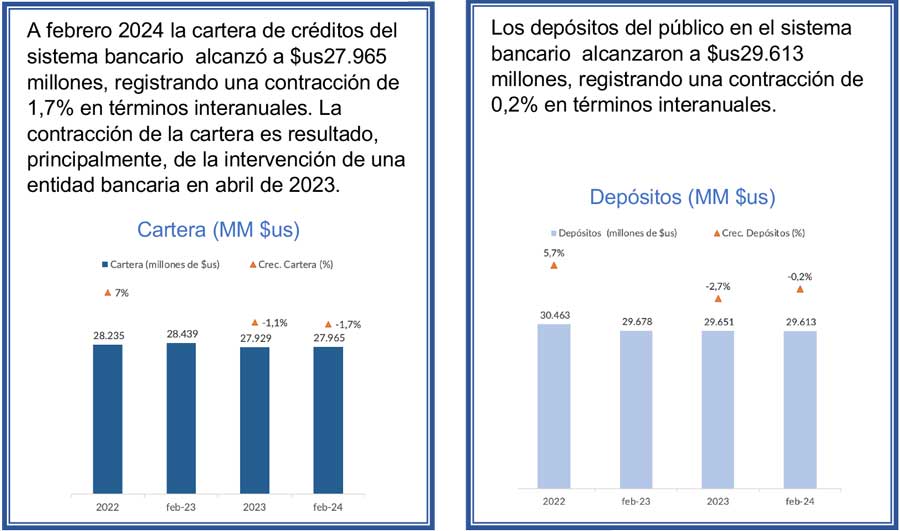

El boletín “Cifras Bancarias Edición 01” proporcionado por la Asociación de Bancos Privados de Bolivia (Asoban) destacó que, en el segundo mes del año, la cartera de créditos del sistema bancario alcanzó a $us 27.965 millones, registrando una contracción de 1,7% en términos interanuales.

“La contracción de dicha cartera es el resultado, principalmente, de la intervención de una entidad bancaria en abril de 2023”, resalta el documento.

Asimismo, los depósitos del público alcanzaron a $us 29.613 millones, registrando una contracción de 0,2% en términos interanuales. Asoban indicó que se debe a la citada intervención, así como el retiro de depósitos por el aumento de la demanda de dólares observado desde febrero del año pasado.

El boletín de Asoban destaca que, en los últimos doce meses, los depósitos en M.E. cayeron en $us 1.259 millones.

Para el economista Walter Morales, la banca viene manejándose de manera prudente e inteligente, respondiendo al contexto complejo. Menor actividad económica, escasez de dólares y una regulación muy exigente.

“Lo anterior, ha generado un incremento de la mora y reprogramaciones, también por la visibilidad de los diferimientos que se han venido dando desde la pandemia”, señaló Morales.

Índice de mora

La cartera en mora alcanzó a $us 923 millones. El indicador de morosidad se mantiene reducido (3,3%); no obstante, es el más alto observado más allá de la última década. “La relación total previsiones/mora se situó en 1,6 veces, y dado el continuo aumento de la cartera en mora, el indicador tiende a reducirse”, describe el documento.

Asoban afirma que, en relación a la cartera total, el indicador fue 5,1% (total previsiones/cartera), manteniéndose levemente por encima de los niveles de los últimos años, en un entorno en el que las previsiones registraron crecimiento y la cartera se contrajo.

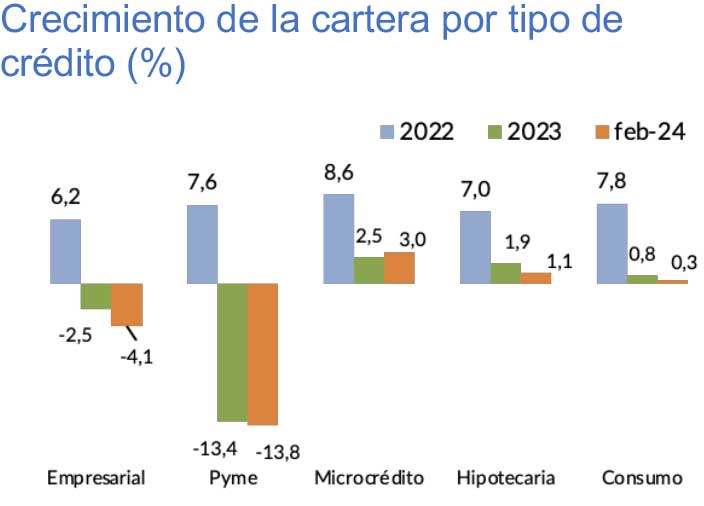

“La cartera por tipo y destino del crédito registró mayor dinamismo en el microcrédito, seguido de la hipotecaria de vivienda, y el consumo. Por su parte, el crédito PyME y empresarial presentaron contracción en el último año. El desempeño por tipo de crédito también ha influenciado por la intervención de abril de 2023”, explicó.

El patrimonio alcanzó a $us 2.848 millones

El nivel patrimonial de la banca boliviana según Asoban denota la fortaleza bancaria y es resultado de la continua reinversión de sus utilidades. La fortaleza favorece a la expansión crediticia, beneficiando a familias y empresas a través del acceso al crédito.

En este sentido, las utilidades se situaron en $us 36 millones, con un aumento de $us 10 millones en relación a doce meses atrás.

Rentabilidad

El nivel de rentabilidad del sector bancario en su conjunto (incluyendo bancos múltiples y pyme) se situó en 7,5%. La Asociación indica que corresponde considerar que la rentabilidad ha tendido a mejorar en los últimos años; no obstante, aún mantiene por debajo los noveles prepandemia. Por otra parte, afirma que la banca continúa encarando un tratamiento impositivo diferenciado, con una carga de 50%, elevada en comparación con la región.

Pese a todo ello y los desafíos, para Morales, se sigue generando utilidades con bastante solidez y respondiendo, incluso a la inestabilidad como la liquidación de un Banco. “Precisamente, al revisar la evolución de las cifras del sistema financiero, con el retiro de sus datos de ciertas estadísticas, pese a que tanto su cartera, como los depósitos han sido absorbidos por otros bancos, se genera una distorsión y dificulta precisar más en el análisis”, añadió.