Ya sean préstamos con intereses desde el 3% o títulos de propiedad de empresas estatales usados como garantía crediticia, las propuestas de los candidatos a la presidencia de Bolivia le pueden dar una nueva cara al sistema financiero, aunque será necesario el cumplimiento de condiciones básicas para preservar la estabilidad y solidez de las entidades del sector.

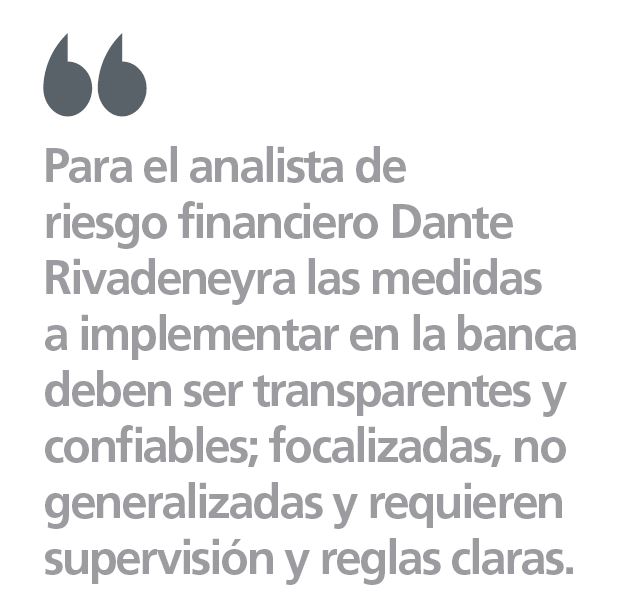

El analista de riesgo financiero Dante Rivadeneyra señala que, según la experiencia internacional, este tipo de medidas pueden tener éxito si cumplen tres condiciones básicas.

Primero, deben ser “transparentes y confiables”; lo que por ejemplo implica la publicación de información clara sobre cuántas reservas líquidas tiene el Banco Central, cómo las usará y en qué plazos. Segundo, deben ser “focalizadas, no generalizadas”. Si se otorga crédito barato a las pymes o para vivienda social, lo adecuado es crear líneas específicas con subsidio estatal, en lugar de forzar a todos los bancos a bajar tasas más allá de lo posible, siempre con métricas de impacto estructural y no solo coyuntural.

Tercero, requieren “supervisión y reglas claras”. Los fondos de estabilización y programas de repatriación de capital propuestos deben contar con mandatos definidos, auditoría externa y coordinación efectiva con el BCB, para asegurar su credibilidad y sostenibilidad en el tiempo.

El economista Fernando Romero subraya que la prioridad es dar certidumbre, credibilidad y confianza, mediante la implementación de políticas económicas pragmáticas, objetivas y sostenibles. “Lo primero que tiene que hacer cualquier gobierno es estabilizar el mercado cambiario, garantizar la provisión de carburantes, controlar la inflación” e implementar una disciplina fiscal, puntualizó.

Economy solicitó a la Asociación de Bancos Privados de Bolivia (Asoban) información sobre el nuevo escenario que enfrentará el sector con el nuevo gobierno, pero no recibió respuesta hasta el cierre de edición.

El 5 de septiembre, la banca calificó la actual situación económica del país como “crítica”, en un comunicado en que expresa su “profunda preocupación” por el proyecto de Ley 547, que plantea un nuevo diferimiento en el pago de cuotas de capital e intereses de los préstamos bancarios.

El sector opera hoy en un entorno macroeconómico deteriorado: crecimiento débil, alta inflación y reservas internacionales bajas, lo que ha provocado escasez de divisas y mayor volatilidad. El crédito muestra señales de desaceleración y la reiterada reprogramación representa un riesgo latente.

“Una medida como esta comprometería la estabilidad del sistema financiero” y “forzaría una inevitable restricción del crédito, especialmente hacia los sectores más vulnerables, en un momento de crítica situación económica en el que las empresas y familias requieren financiamiento para dar continuidad a sus actividades”, indicaba Asoban.

Análisis. Romero sostiene que cualquier alteración o intervención al sistema financiero, aunque tenga una política social, puede ser contraproducente en el actual contexto de incertidumbre económica.

Planteamientos

Una revisión a los programas de gobierno de los candidatos que quedan en la carrera presidencial permite observar un nuevo panorama para la banca en los próximos años.

El PDC (Rodrigo Paz) propone el restablecimiento de los equilibrios macroeconómicos, para frenar la pérdida del poder adquisitivo y reducir los riesgos de mora y corrida; un fondo de estabilización cambiaria y un programa de sinceramiento patrimonial, para un aumento de dólares y liquidez bancaria; y la generación de incentivos fiscales y financieros para pymes, lo que repercutirá en la expansión de las microfinanzas y de los medios de pago.

También ofrece un mayor dinamismo por medio del financiamiento a los atletas y la creación del Fondo para la Descarbonización de la economía, con el que se podrán garantizar créditos para las familias en búsqueda de eficiencia energética y créditos de recambio de unidades de transporte urbano, para fomentar la reducción del consumo de combustibles fósiles.

Una propuesta pública que no está en su programa de gobierno es la reducción de las tasas de interés de créditos a menos de un 10% e incluso a un 3%.

Alianza Libre (Jorge Tuto Quiroga), por su parte, propone conseguir dólares de libre disponibilidad, a través de créditos internacionales, lo que permitirá al sistema financiero la devolución de los depósitos en dólares de los ahorristas y la entrega de divisas a la población al tipo de cambio de equilibrio que se defina; y dar incentivos al sistema financiero (liquidez) para que dé créditos a las empresas, negocios, emprendimientos y personas, y para que éste sea parte activa de las soluciones que se encuentren en el Hospital de Empresas (al facilitar reprogramaciones y diferimientos cuando sea conveniente, y apoyar la liquidación cuando no quede otro camino).

También plantea disminuir las trabas burocráticas, las regulaciones innecesarias y “la fijación de tasas de interés”, de manera que el sistema funcione mejor y asigne los créditos donde el sector vea que es mejor. El mayor dinamismo previsto, asimismo, será impulsado con los títulos de propiedad de las empresas estatales que el Gobierno dará a cada boliviano, los cuales podrán ser embargados y permitirá a los titulares recibir crédito.

Rivadeneyra indica que, si bien las propuestas de ambos candidatos pueden verse distintas, “ambas enfrentan tres riesgos principales”: un riesgo cambiario, ya que la devolución de dólares sin reservas suficientes puede agravar la fuga de capitales o desbancarización de la actividad económica; un riesgo de crédito, debido a que tasas artificialmente bajas pueden ralentizar la intermediación financiera; y un riesgo fiscal e institucional, porque los fondos sin reglas claras o garantías estatales politizadas pueden convertirse en nuevas fuentes de inestabilidad.

Análisis

Cada uno de los planteamientos tiene impactos diferenciados que influirán en el crecimiento de corto y mediano plazo del sector.

Rivadeneyra considera que el “fuerte abaratamiento del crédito”, la mayor inversión y mayor actividad económica que propone el PDC tropieza con una inflación interanual que ya supera el 24%, en un contexto en el que tasas fijas de 3% o 6% significan tasas de interés reales negativas. “Los bancos prestarían a un precio más bajo de lo que cuesta el dinero, lo que desincentiva la oferta de crédito. Sin un subsidio explícito del Estado que cubra esa diferencia, el riesgo es terminar con menos préstamos disponibles, justo lo contrario de lo que se busca”.

“En un proceso inflacionario, el que pierde es el que presta dinero en bolivianos (…), por lo que la banca ha limitado los préstamos y muchos ahorristas han preferido retirar sus ahorros”, sostiene Romero.

Respecto a los fondos de estabilización, Rivadeneyra cree que podrían ayudar a suavizar las tensiones cambiarias si tienen un financiamiento externo claro, reglas estrictas de uso y un nivel de sinceramiento patrimonial relevante en cuanto a recursos monetarios (principalmente divisas), sin desmejorar la posición de lucha contra el lavado de activos (Bolivia está en la “lista gris” del GAFI).

Sobre las propuestas de Libre, el analista afirma que, si la devolución de dólares se cumple en tiempo y forma, el golpe de confianza sería robusto y positivo. No obstante, si las reservas del país no alcanzan, o si los ahorristas perciben que se trata de una medida temporal, podrían volver a retirar los fondos, lo que causaría una fuga de depósitos y acrecentaría la inestabilidad. “La desconfianza se multiplicaría”.

Por su lado, la distribución de la propiedad de activos estatales para ser usados como garantías despierta dudas. “¿Qué ocurriría si esos activos se deprecian o están sujetos a decisiones políticas? El riesgo fiscal y de gobernanza es evidente. Recordemos que medidas financieras ineficientes pueden traer mayores costos para el Estado y aumentar el déficit”, explica Rivadeneyra.

Bajo el actual contexto, las perspectivas para la banca boliviana se presentan desafiantes, pero también ofrecen oportunidades.

Rivadeneyra ve tres vacíos en las propuestas analizadas, en aspectos fundamentales que resultan críticos para la sostenibilidad del sistema financiero. Primero, no hay visos de un “cambio en la lógica regulatoria”, ya que se requiere transformar la mentalidad de los entes supervisores hacia un enfoque más moderno que promocione la innovación, en lugar de una regulación puramente restrictiva que generalmente produce mercados sobrerregulados. Segundo, falta el diseño de mecanismos institucionales que garanticen que las autoridades financieras actúen con independencia y no bajo la influencia de los actores regulados. Tercero, está ausente la promoción de medidas que eleven el grado de competencia en los mercados financieros, lo que en otros países han permitido ampliar la inclusión, reducir costos y mejorar e incluso ampliar la oferta de servicios financieros.

“Las propuestas tienen que ir más allá de la coyuntura, tienen que abordar temas estructurales, plasmar las lecciones aprendidas en regulación y orientarse hacia el futuro de los mercados financieros”, agrega.

Romero sostiene que el sistema financiero todavía es estable y sólido, pero hay un riesgo cada vez más latente a cualquier desequilibrio o problema serio. “Por eso hay que ser muy cuidadosos, porque este sistema es clave para generar inversión, empleo y desarrollo económico”.

En el siguiente enlace puedes ver la Edición #58, que presenta el siguiente contenido de valor en negocios y finanzas:

https://www.calameo.com/read/006889564d6234ebab9