Tras más de dos décadas de recopilación de datos financieros y empresariales, el economista Hugo Siles presentó el estudio “Ranking de las 500 Empresas Más Grandes de Bolivia”, una investigación sustentada en más de 1.9 millones de datos financieros recopilados entre 1996 y 2024, que revela cómo se estructura y evoluciona el capital corporativo del país.

El análisis de la presentación, que destacó especialmente a las 10 empresas líderes por activos y utilidades, no solo muestra quiénes concentran la mayor fuerza económica del país, sino también cómo se comporta el capital empresarial boliviano frente a los ciclos económicos y las transformaciones del mercado.

El estudio, que identifica las siete grandes tendencias del capital corporativo, ofrece una radiografía inédita de cómo las mayores empresas del país se adaptan a los ciclos económicos y a las transformaciones del entorno global.

Economía procíclica

Siles explicó que la rentabilidad de las empresas bolivianas está estrechamente vinculada al ciclo económico nacional e internacional. Durante el “súper ciclo” de materias primas, cuando el PIB crecía un 5,06% anual, la rentabilidad promedio de los activos (ROA) alcanzaba el 7,5%. Tras 2014, con la ralentización económica, el PIB bajó al 2,59% y la rentabilidad empresarial cayó a 1,8%. “Existe una alta prociclicidad entre el desempeño de las empresas y el crecimiento del país”, puntualizó.

Apalancamiento y deuda

La segunda gran tendencia identificada es el creciente nivel de apalancamiento: en 1996, el pasivo de las empresas representaba el 33% del activo; hoy alcanza el 65%.

“Las empresas más grandes están financiando su crecimiento a través de deuda, no de capital propio, lo que vuelve crucial el rol del sistema financiero y del mercado de valores como fuentes de fondeo”, señaló.

Dependencia externa

El estudio muestra una fuerte correlación entre la rentabilidad empresarial y el saldo de la balanza comercial. Cuando Bolivia gozó de superávit, las ganancias empresariales crecieron; cuando el déficit comercial se acentuó, los retornos de las empresas se contrajeron.

Asimismo, el rendimiento del activo respecto a los ingresos cayó de 64% a 28% en la última década, reflejando una reducción en la eficiencia del capital y en el uso de la capacidad instalada, especialmente en contextos de menor crecimiento.

Ubicación en eje troncal

Otra de las conclusiones más notables del estudio es la alta concentración del capital en el eje troncal. El 93% de las grandes empresas se asienta en La Paz, Cochabamba y Santa Cruz, aunque la composición cambió en casi tres décadas: en 1995, el 50% de las grandes compañías tenía sede en La Paz; hoy solo el 38%, mientras Santa Cruz emerge como el nuevo epicentro empresarial recibiendo esta migración de empresas.

En paralelo, la presencia de capital extranjero en las mayores empresas del país pasó del 11% en 1995 al 42% en 2024, reflejando un proceso de internacionalización de la propiedad y la gestión empresarial.

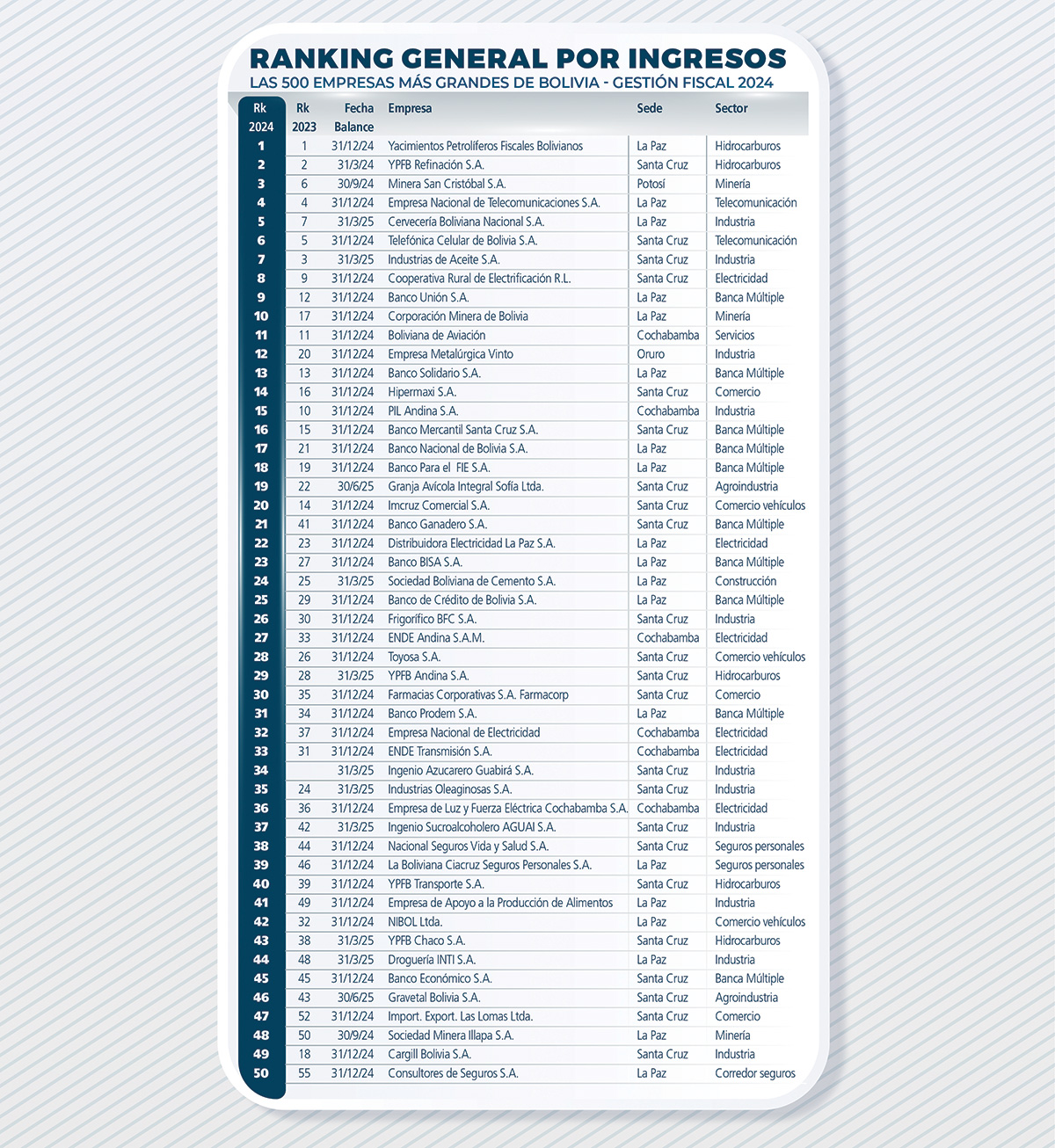

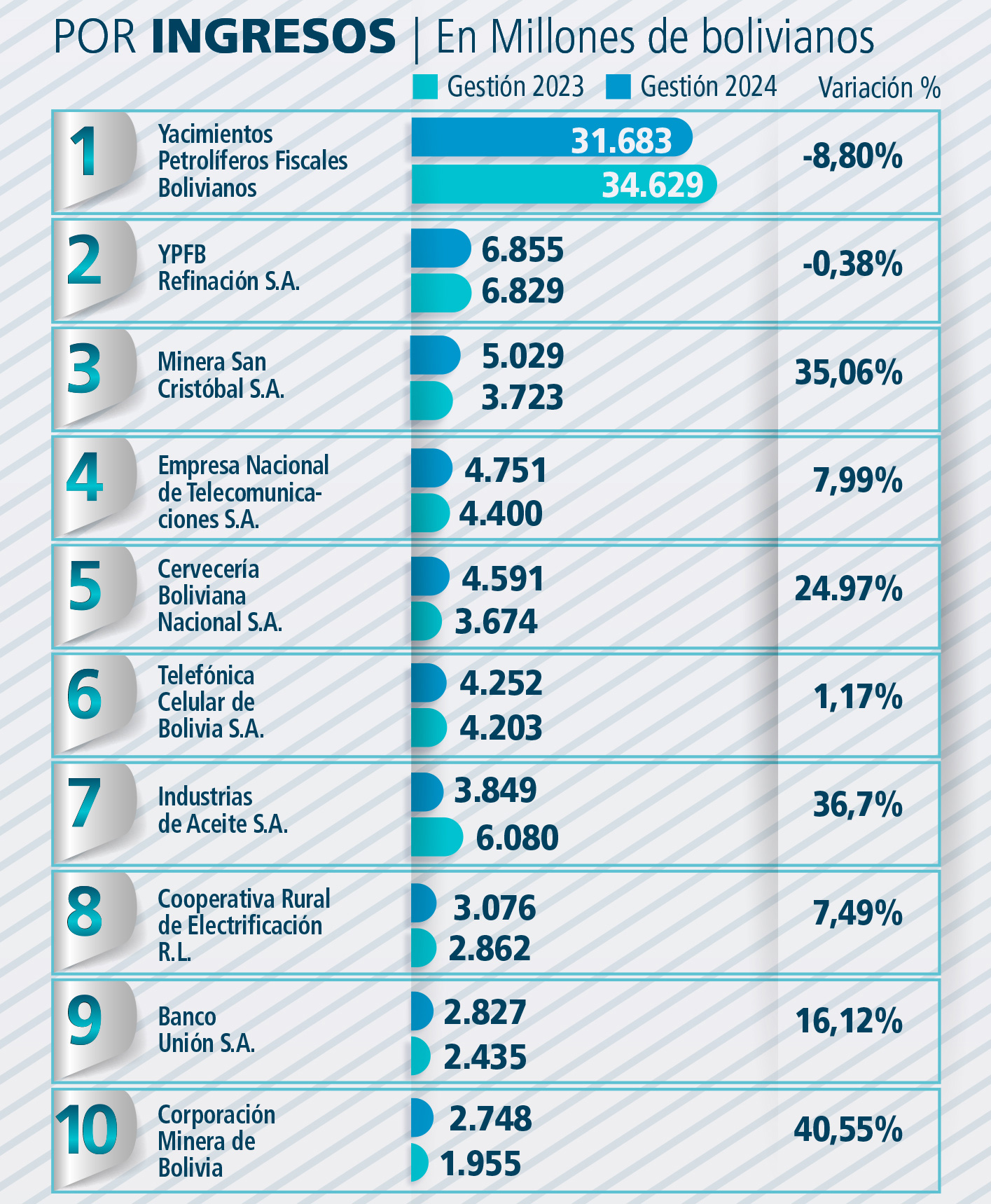

El estudio también evidencia una fuerte concentración del capital corporativo: de las 490.000 empresas registradas en el país, solo 500 generan el 85% de las ventas nacionales, y las 10 más grandes concentran un tercio de los ingresos totales. “Una sola empresa, YPFB, representa el 22% de los ingresos del país. Es un dato que revela la magnitud del peso estatal y el grado de concentración del capital”, subrayó Siles.

Señales para aprovechar

En su análisis, el economista destacó una “doble ventana de oportunidad” para el crecimiento boliviano. Por un lado, un nuevo súper ciclo de materias primas (impulsado por el alza del oro, la plata, el cacao y el café) podría revitalizar el crecimiento y la rentabilidad empresarial. Por otro, una transición hacia un modelo económico mixto, donde el Estado y el mercado coexistan, podría abrir espacio para una mayor inversión privada y dinamización productiva.

“Más allá del estancamiento coyuntural, el contexto externo y la reconfiguración interna ofrecen señales de oportunidad para el capital boliviano”, concluyó Siles.

Tres visiones desde el Top Ten

La lectura económica que plantea Hugo Siles encuentra sustento en la experiencia de tres empresas líderes que ocupan los primeros lugares del listado. Para Diego Moreno, gerente general de Industrias de Aceite S.A. (IASA) séptima empresa más grande por ingresos, formar parte del ranking significa un compromiso con la economía nacional. La compañía, con más de 80 años de trayectoria, se consolida como uno de los pilares de la agroindustria cruceña y principal exportadora de productos oleaginosos al mercado andino.

Moreno subrayó la capacidad de adaptación de la industria tras un 2024 afectado por fenómenos climáticos. “Hemos sido muy resilientes y seguimos operando a plena capacidad pese a los desafíos logísticos y energéticos. Este año proyectamos un crecimiento del 30% en volumen”, destacó.

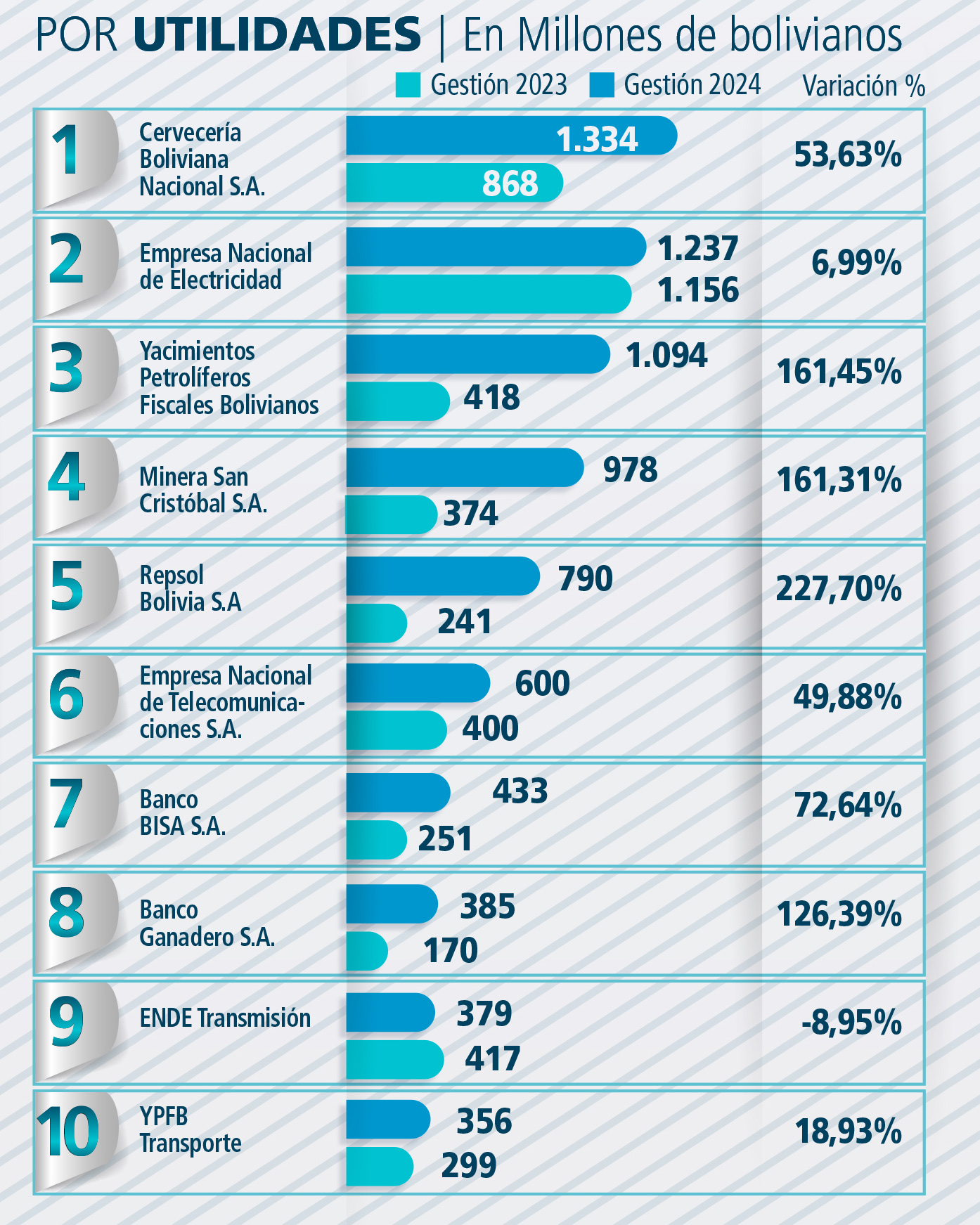

En el sector industrial, Cervecería Boliviana Nacional (CBN) reafirma su posición como la empresa privada más rentable del país, liderando el ranking por utilidades y ocupando el quinto puesto por ingresos.

Sin embargo, su director Legal y de Asuntos Corporativos, Omar Herrera, advirtió que el sector enfrenta trabas estructurales: “Pagamos más del 60% de nuestros ingresos en impuestos. Creemos que el crecimiento fiscal debe venir del aumento del volumen de ventas, no de nuevos impuestos”. Herrera enfatizó la apuesta por la digitalización y la innovación, citando la plataforma BEES, que permite a miles de clientes minoristas realizar pedidos directamente desde sus teléfonos.

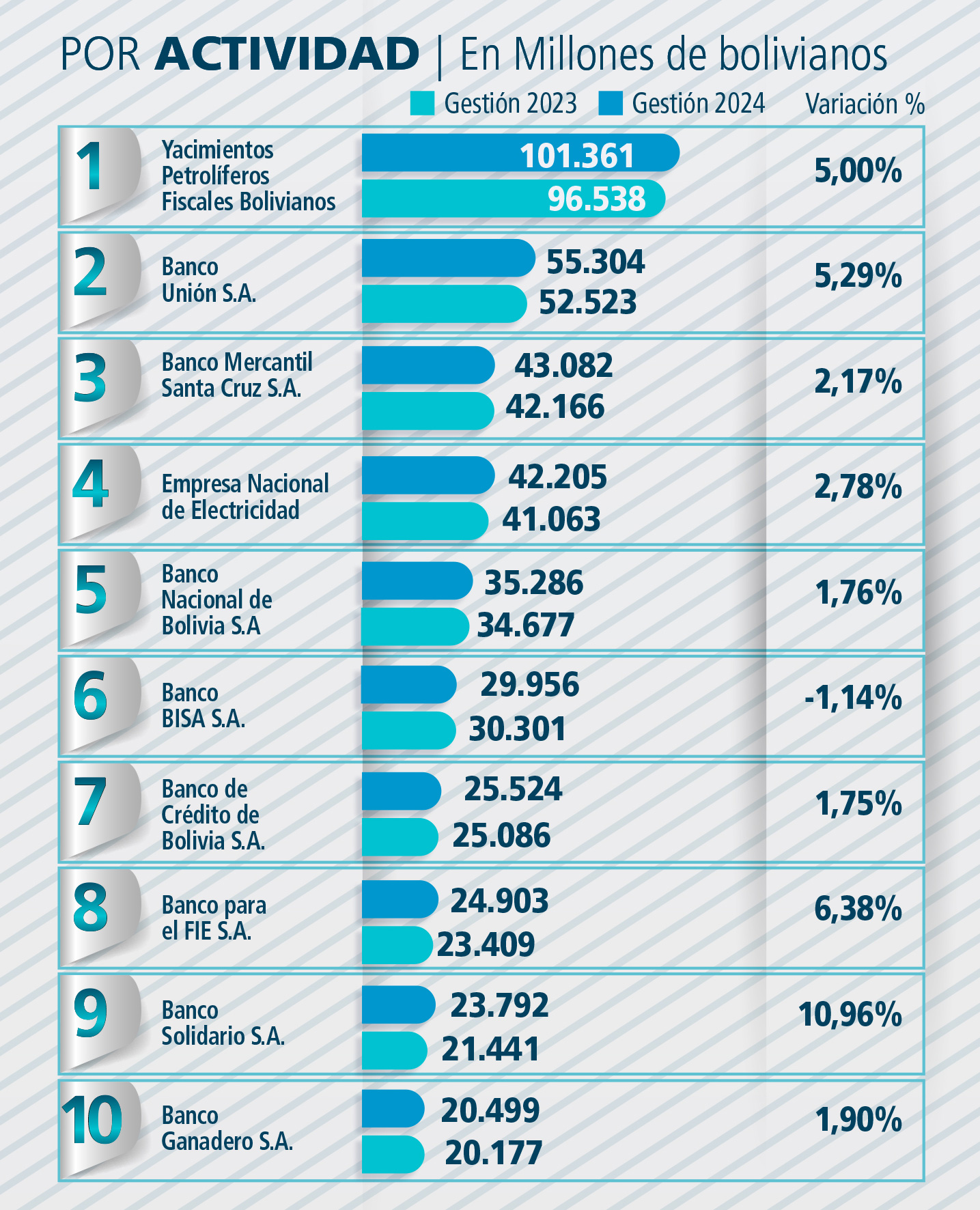

Desde el sector financiero, Banco Unión se posiciona como la novena empresa más grande por ingresos. Su gerente regional, Rafael Roca, destacó que el banco estatal cuenta con más de 2,5 millones de clientes y una cartera que supera los 5.000 millones de dólares.

“Somos el banco con mayor nivel de activos en el país y líderes en crecimiento de cartera corporativa, pyme y microcréditos”, explicó.