Aunque la normativa permite que los varones puedan jubilarse a los 58 años de edad y las mujeres a los 55, en los hechos esto es prácticamente imposible. Los bolivianos que intentan hacerlo simplemente se encuentran ante un panorama desolador: el monto acumulado en su cuenta de ahorro individual en una de las Administradoras de Fondos de Pensiones (AFP) no alcanza para cubrir una renta que por lo menos se acerque a la mitad de su último salario cotizable.

Por eso, los trabajadores que bordean la edad para dejar la vida laboral activa deben seguir trabajando para acumular algo más en su cuenta individual o conformarse con una renta que en promedio y de acuerdo a las cifras oficiales, llega con esfuerzo a la tercera parte del salario promedio que percibía el aportante al momento de la jubilación.

La situación llegó a extremos. La falta de capacidad del fondo (el ahorro acumulado por el trabajador durante sus años de trabajo) para financiar una renta que no afecte drásticamente los ingresos del futuro jubilado, se traduce en que, a la fecha, gran parte de los nuevos rentistas deba acudir al Fondo Solidario (creado para apoyar a las rentas más bajas) para alcanzar una renta mínima.

Si no hay cambios en el Sistema, dentro de poco todos los nuevos jubilados tendrán que acudir irremediablemente a este Fondo para obtener una renta baja.

“Hay una perspectiva poco halagüeña para las próximas generaciones de jubilados”, asegura Iván Rojas Yanguas, experto en macroeconomía, finanzas, pensiones y seguros´.

“El Sistema de Pensiones no ha tenido el impulso necesario como para cumplir todo lo que ofreció tanto en la cobertura como en la rentabilidad de los recursos ahorrados por cada persona”, dice por su parte, Alberto Bonadona, experto en pensiones.

Baja rentabilidad

¿Qué sucedió para que la promesa del nuevo sistema no pueda cumplirse y las jubilaciones sean tan bajas? Sin duda y como explican los expertos, la caída de la rentabilidad del fondo en los últimos 17 años es un factor central.

“La capitalización individual es un sistema que depende materialmente de la rentabilidad de los fondos de pensiones”, explica Rojas.

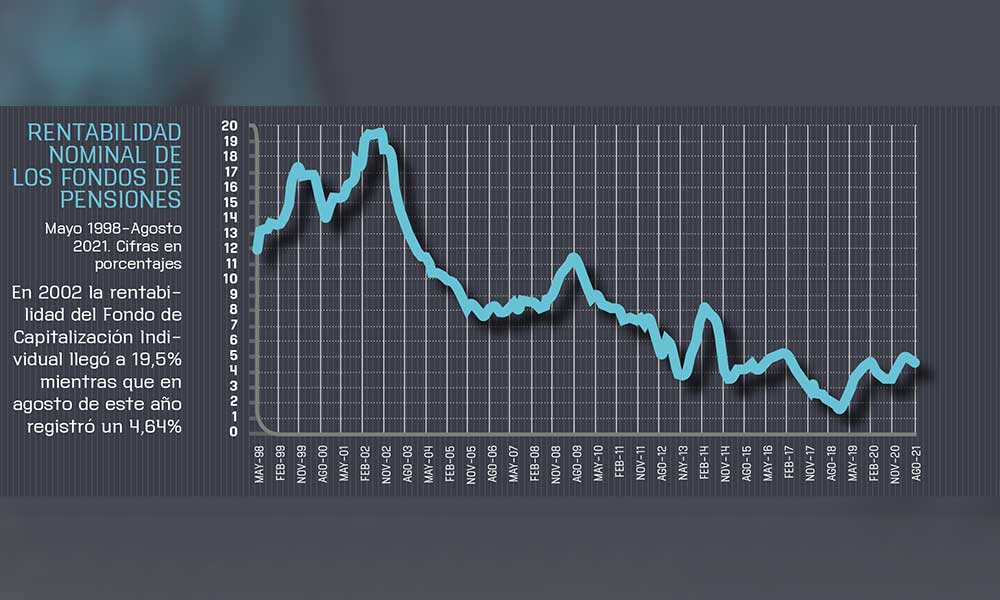

La revisión de las cifras oficiales lo demuestra. En 2002 la rentabilidad del Fondo de Capitalización Individual llegó a 19,5% mientras que en agosto de este año registró un 4,64%.

El efecto directo, dice Rojas, “es la inminente reducción de las pensiones para los futuros jubilados, aspecto que ya era evidente el año 2009 (posterior a la crisis financiera internacional) dando lugar al establecimiento del “Fondo Solidario” en la reforma del sistema el año 2010”.

En este período y de acuerdo a las cifras de la Autoridad del Sistema de Pensiones (APS) la tendencia fue a la baja con ligeras recuperaciones que en los mejores casos bordearon el 8% (en enero de 2011 la rentabilidad llegó a 8,19% y en marzo de 2014 a 8,36%); el momento más crítico fue entre octubre de 2018 y enero de 2019 cuando la rentabilidad cayó a de 2,05% a 1,48%.

Precisamente, las cifras de la APS muestran que en este período los años de menor rentabilidad fueron 2017 con 4,1%, 2018 con 2,4% y 2019 con 3,3% de rentabilidad.

“Cabe destacar que incrementos temporales de la rentabilidad (meses o incluso 2 o 3 años) no permitirán revertir la disminución de las pensiones. Lamentablemente este evento tendría lugar solo si la rentabilidad crece y se mantiene así durante varios años”, explica Rojas.

El bajón tiene varias explicaciones. La principal, dice Bonadona, es que “el país tenía muchos recursos y esos recursos se fueron a la banca y a diferentes sectores y eso hizo bajar la rentabilidad en general y los fondos de las AFP“.

Adicionalmente se puso límites muy restrictivos para que las AFP inviertan fuera del país lo que hubiese permitido, como ocurre en los sistemas de capitalización individual del mundo, una mayor rentabilidad.

“Se podía haber permitido inversiones en el exterior más aun cuando se tenía una gran cantidad de divisas, las RIN; si eso se hubiera permitido, las AFP pudieran haber obtenido mayores retornos”, dice Bonadona.

A julio de este año y de acuerdo a la información de la APS, el 95,02% de la cartera de inversión del FCI estaba en el mercado local y el 3,29% en el mercado externo concentrado en Bono de Deuda Soberana emitido en el extranjero.

En el mercado local 14,68% eran bonos de deuda del TGN, 23,53% en DPF de entidades del sistema financiero con cupones y 32% en DPF de estas entidades sin cupones.

El sistema de jubilación

Creado en 1997, el nuevo sistema de pensiones de capitalización individual (bautizado como Seguro Social Obligatorio, SSO) fue el corolario de las reformas emprendidas por el gobierno de Gonzalo Sánchez de Lozada entre 1995 y 1996. El cambio del Sistema de Reparto al de Capitalización individual desató “la madre de las batallas”.

Al final, se impuso la creación del nuevo sistema. La caótica gestión del Sistema de Reparto y los Fondos complementarios que acumuló un costo que hizo insostenible el sistema y amenazaba con quebrar las arcas estatales, derivó en la creación del nuevo sistema traducido en dos Administradoras de Fondos de Pensiones (AFP) elegidas por licitación internacional.

Desde ese momento, cada trabajador aportante a la AFP debería “ahorrar” para su jubilación; el sistema solidario integeneracional pasó a la historia. Ya no había aporte estatal. El Estado asumió el costo del traspaso generando una Compensación a las cotizaciones para las personas que hubiesen cotizado al viejo sistema y que al momento de la reforma no tenían la edad de jubilación; era la “generación sandwich”.

En la lógica de la capitalización, la obligación del Estado con los trabajadores al momento de dejar la vida activa se tradujo en la creación del Bonosol, un pago para los mayores de 65 años de edad financiado por la utilidad de las empresas capitalizadas. Con el gobierno de Evo Morales, las empresas capitalizadas fueron nacionalizadas y este beneficio se convirtió en la Renta Dignidad que, en esencia, sigue la misma modalidad.

En 2010 el gobierno de Evo Morales reformó el sistema aunque mantuvo la esencia de capitalización individual. El Sistema Integral de Pensiones (SIP) reemplazó al SSO e introdujo los Regímenes Contributivo (los aportantes), Semicontributivo y No Contributivo.

Se redujo la edad de jubilación (58 años de edad para los varones y 55 para las mujeres) y se creó el Fondo Solidario en el régimen semicontributivo como una cuenta que con varias fuentes de financiamiento orientado a complementar las rentas de los asegurados que no lograban acumular lo suficiente para su jubilación.

Universalidad

El Sistema de seguridad social a largo plazo no pudo cumplir con un objetivo esencial: lograr que más bolivianos puedan acceder, en el tiempo, a una renta de jubilación. La cobertura no supera un tercio de la Población Económicamente Activa (PEA).

El sistema partió en desventaja. La investigación de Juan Yermo respecto de las reformas a los sistemas previsionales en Latinoamérica muestra que la PEA cubierta por el sistema no llegaba, en 1996, al 11%; en 2010 solo el 10% de la PEA aportaba al sistema y a la fecha la situación no ha mejorado sustancialmente ya que la cobertura del sistema no llega el tercio de este grupo poblacional.

“La baja cobertura de los sistemas de América Latina afecta especialmente a los grupos de trabajadores de salarios más bajos a aquellos que no están obligados a cotizar, al sector rural, a los trabajadores autónomos y a las mujeres. Los nuevos sistemas de cuentas individuales no parecen haber estimulado de forma significativa la cobertura en ninguno de estos segmentos de la fuerza laboral”, establece el estudio de Yermo.

En un estudio internacional sobre la situación del sistema de pensiones, Rojas apela a los datos del INE y la APS para mostrar la baja cobertura.

“El año 2012 se realizó en Bolivia el Censo de población y vivienda y de sus resultados se pudo establecer que 4.739.203 personas conformaban la PEA. Ese mismo año el Sistema de Pensiones, con más de 15 años de implementado, registraba 1.551.733 afiliados o asegurados como los llama la nueva legislación. Es decir el grado de cobertura del Sistema de Pensiones Boliviano el 2012 alcanzaba sólo al 33% de la Población Económicamente Activa. Aún más, a dicha fecha únicamente el 12,1% de las Personas Ocupadas, cotizaban efectivamente al sistema”, concluye la investigación de Rojas.

Otro factor determinante para esta situación y que trasciende la gestión del fondo es el aumento de la informalidad.

Considerando las diversas variables que permiten acuñar la definición de la informalidad en Bolivia, la economista Beatriz Muriel explica en un artículo reciente que “Bolivia tiene tasas de informalidad que van desde un 65% a un 85%, lo cual depende de la variable o variables que se consideran para medirla”. La experta asegura que considerando esta diversidad de indicadores e informalidad “muestran que los niveles en Bolivia sobrepasan a la mayoría de los países de América Latina”.

“Con todo, el empleo informal medido por protección social –afiliación al sistema de pensiones y a algún seguro de salud- tuvo una reducción entre 2006 y 2017, del 89,2% al 85,2%. Entre 2017 y 2019 se dio una mejora importante, ya que la tasa cayó hasta el 81,2%; lo cual se debe a la implementación del Sistema Único de Salud (SUS). Sin embargo, esta medida ciertamente no refleja los problemas de acceso a los servicios de la salud, que se han expuesto con la crisis sanitaria”, dice Muriel.

Soluciones

Los expertos aseguran que las soluciones deben ser de similar magnitud al panorama del sistema y, fundamentalmente, no repetir los errores que llevaron a la quiebra del antiguo sistema de reparto.

“Debe tomarse en cuenta que los orígenes del fracaso del Sistema de Reparto en Bolivia no fueron demográficos sino de índole económico financiero cuya administración desastrosa llevó a la quiebra los fondos de pensiones de reparto”, asegura Rojas.

Sobre la base de años de investigación el economista está convencido de la validez de un sistema de pensiones mixto para el país, “con los resguardos (mallas de inversión, gobierno corporativo y otros) del sistema de capitalización individual, basado en la solidaridad intergeneracional del sistema de reparto”.

Bonadona coincide. “Lo he planteado en reiteradas oportunidades. Un esquema mixto sería la mejor solución. Tener un esquema como el de la Argentina que pasó del esquema de capitalización individual al sistema anterior no fue lo mejor porque la gente perdió mucha plata y parte de ese dinero fue al Estado que se dio un gran festín”.

“No, esos dineros siguen siendo individuales y debe crearse un fondo que tenga las mismas características de capitalización y que si hay excedentes se puedan invertir e incluso que tenga una sólida regulación y de esa forma no se caiga en los problemas del anterior sistema”, acota.

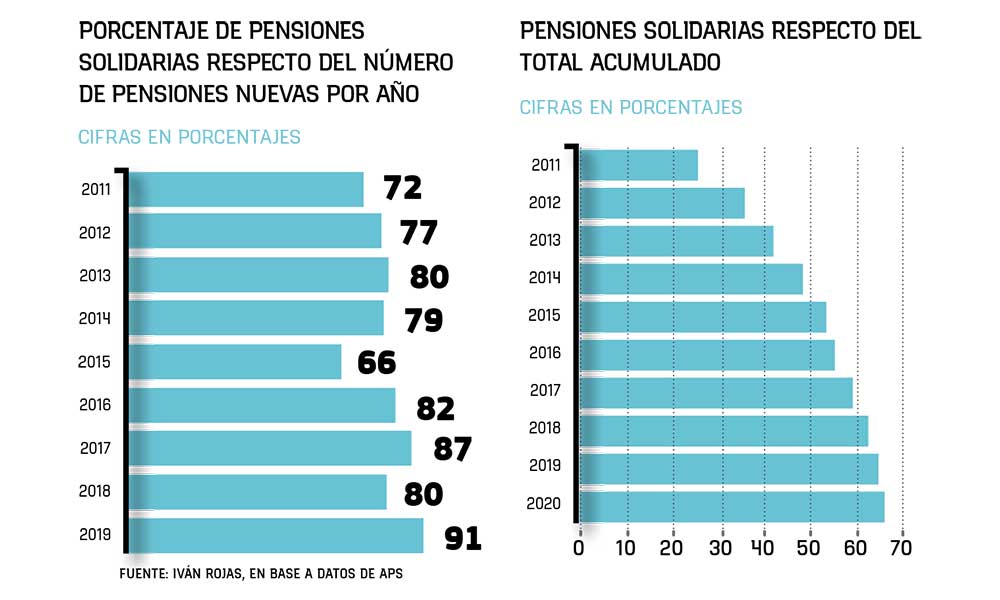

Nueve de 10 jubilados son rescatados por el Fondo Solidario

En 2010 la creación del Sistema Integral de Pensiones introdujo el Fondo Solidario financiado por el mismo sistema a través de un porcentaje adicional a la cuota mensual de los aportantes con mayores ingresos y el empleador; no hay participación estatal. Para acceder a este beneficio el trabajador debería tener la edad de jubilación y una densidad de aportes de al menos 120 periodos (10 años), y cumplir con otras exigencias de la Ley de Pensiones y sus reglamentos.

Sin embargo, la medida no ha logrado mejorar la calidad de las rentas, pero ha experimentado un crecimiento en el número de rentas que ha compensado; esto significa que cada vez existen más aportantes a los que el ahorro de su vida laboral no alcanza para financiar una renta mínima.

De acuerdo con datos de la APS el total de pensiones solidarias respecto del total de las pensiones de vejez fue creciendo drásticamente en los últimos años. Del 25% en 2011 se llegó a 66% en 2020 y a agosto de este año había llegado a 67,4%.

El economista Iván Rojas advierte que la situación es mucho más grave. “De 9.500 nuevos jubilados el año 2020, 8.625 tuvieron que acudir a la fracción solidaria para incrementar su pensión. Es decir 9 de cada 10 personas que se jubilan deben ser rescatadas por el Fondo Solidario para alcanzar una mejor pensión. Esto por supuesto nos lleva a pensar que en muy pocos años “todos los que se pensionen deberán acudir a la fracción solidaria”, dice Rojas.

Sin duda, la calidad de la renta está en el ojo de la tormenta si a esto se suma el hecho de que quienes hayan optado por la recuperación anticipada de sus aportes, de acuerdo a la Ley 1392, perderán la posibilidad de acceder a esta cuota solidaria cuando llegue el momento de su jubilación, mientras no devuelvan al Fondo el monto de retiro.

“Fortalecer el fondo solidario es una necesidad, pero ello no resolverá el problema a largo plazo”, advierte el economista, para quien su principal variable es el rendimiento de los Fondos de Pensiones.

El experto Alberto Bonadona estima que un 15% de la población no va a recibir una pensión “que esté en concordancia con lo que ganaban su último salario”.

“Sería que el Fondo Solidario permita pagar a las personas de clase media en términos de ingresos. Los que más sufren son las personas que tienen ingresos por encima de los Bs 6.000 que de pronto ven que su pensión va a caer del sueldo que tenían de Bs 20.000, por ejemplo, a una renta de Bs 3.500 sin ningún pago del Fondo Solidario. No van a recibir ninguna fracción solidaria porque por Ley no son elegibles”, dice.

Ivan Rojas, Economista: “Bolivia requiere un sistema más inclusivo”

Con muchos años dedicados a la investigación del sistema de pensiones y seguros, el economista Iván Rojas identifica las necesidades del actual sistema previsional, la presión sobre el Fondo Solidario y las alternativas para mejorar las rentas de los trabajadores antes de llegar a un panorama realmente caótico.

En este momento, ¿Cuál es el futuro del Sistema de pensiones boliviano?

Si tomamos en cuenta los aspectos abordados, de no revertirse la baja rentabilidad de los Fondos de Pensiones y mantener el Sistema como originalmente fue diseñado, podemos afirmar, tal como lo hice en el título de un artículo de investigación publicado en una revista científica internacional, será: “… una perspectiva poco halagüeña para las próximas generaciones de Jubilados.”

¿Será necesario cambiar a otro sistema de jubilación? ¿La capitalización individual ya no funciona?

Los sistemas de capitalización individual se tornaron viables con la revolución en los rendimientos bursátiles que generaron los llamados “derivados” en la década de los 80. Esta realidad cambió drásticamente a partir de la crisis Sub Prime (2008) y la consecuente recesión mundial que provocó, los rendimientos bursátiles jamás volvieron a ser los mismos por lo que la principal premisa de este modelo ya no era sostenible.

Debemos reconocer que las bases mismas de la capitalización individual se encuentran seriamente afectadas por que los Fondos de Pensiones no han logrado en el mundo recuperar aquellas tasas de rendimiento que dieron lugar a la creación de este nuevo sistema. Mi respuesta es un rotundo SÍ, es necesario rediseñar el sistema.

¿Qué tipo de sistema de jubilación requiere el país?

De acuerdo a mi análisis, Bolivia requiere un Sistema de Pensiones más inclusivo. El actual sistema solo otorga una expectativa de pensión aproximadamente al 40% de la población si tomamos como indicador el número de afiliados, respecto de la Población Económicamente Activa. Pero si refinamos este indicador tomando en cuenta los “Cotizantes Efectivos” la acción protectora y de seguridad social de largo plazo solo alcanza a menos del 30% de la Población Económicamente Activa. Es decir, más del 70% deberá contentarse con la Renta Dignidad, la cual por supuesto no permite una manutención ni siquiera mínima.

Otro tema importante, radica en que la búsqueda de nuevos sistemas de pensiones en el mundo (más allá del sistema de reparto), estuvo originada por la inversión de la pirámide poblacional en varios países, sobre todo del viejo continente y del norte, que paradójicamente, la mayoría de países que apostaron a la capitalización individual como nuevo sistema de pensiones, no adolecían.

¿Qué les espera a las nuevas generaciones de jubilados si no hay cambios en el Fondo?

Pensiones magras y más años de trabajo (defacto) puesto que las mencionadas rentas no permitirán el sostenimiento de los adultos mayores, obligándolos a seguir activos laboralmente, más allá de la edad “legal” de jubilación en Bolivia (58 años).

Alberto Banadona, Economista: “Necesitamos un sistema que permita invertir fuera del país”

Con una vida dedicada al análisis e investigación del sistema de pensiones, el economista Alberto Bonadona plantea la creación de un sistema mixto con un Fondo parecido al Fondo Complementario del desaparecido sistema de reparto pero con mayor regulación y la posibilidad de invertir fuera del país como lo hacen los sistemas más eficientes de otros países.

¿Cómo se pueden mejorar las rentas de los nuevos jubilados al sistema de pensiones?

Lo que yo había planteado y que puede ser una alternativa porque se está hundiendo a los jubilados a una condición muy elemental de vida y en algunos casos simplemente se ha optado por no jubilarse. Para solucionar este problema se debería crear un fondo equivalente al Fondo Complementario de antes y que tenga las características efectivamente de complemento y que sea un sistema de fondo común, un fondo de reparto.

Vale decir que las personas puedan tener un acuerdo con los más jóvenes que están en vías a tener una pensión igualmente baja y que ellos mismos, las personas que se jubilen y que van a tener un aumento con este fondo y que se les permita tener una pensión más elevada, también podrían aportar al fondo.

Pero esto permitiría solucionar en parte, no es la gran solución porque no se pensó en ese grupo, porque la Ley que crea el Fondo Solidario de hecho los puso a un lado y actualmente no se ha dado ni un paso para solucionar esta situación.

¿Qué se necesita para crear este sistema mixto?

La verdad: una decisión política. A partir del Ministerio de Economía puedan dar una respuesta y esto supondría un cambio de la norma que facilite la creación de este Fondo que tenga un carácter más mixto que el que ya tiene el sistema de pensiones.

Si esto no ocurre y se mantiene la situación no cambia. ¿Cuál es la perspectiva?

La perspectiva es bastante gris. Simple y llanamente recibir una jubilación que le reduce su ingreso a un tercio de lo que tenía.

¿Cuáles deben ser los pasos para avanzar en este cambio?

Que el Estado, las AFP o la Autoridad de Pensiones realicen un análisis de qué es lo que está sucediendo con este sector para poder hacer la modificación. El otro aspecto es que se permita a futuro generar mejores posibilidades de inversión tanto internas como externas y cuando hablo de internas hay sectores que estando en manos del Estado que podrían bajo la misma regulación que cualquier otra entidad privada, calificar para ser objeto de emisión de títulos y compra por parte de las AFP.

Luego, generar formas mucho más seguras de compra fuera del país. Yo sugería que se hagan a través de una especie de fideicomiso con entidades que tienen una alta rentabilidad en inversiones en fondos de pensiones. Un ejemplo es el sistema noruego que es estatal pero con una rentabilidad muy alta pero a la vez hay otros sistemas de pensiones que tienen unas características extraordinarias.