El sistema financiero boliviano ha mostrado resultados sólidos al cierre de septiembre de 2024. Así lo evidencian los datos de la Asociación de Bancos Privados de Bolivia (Asoban), que reportó un crecimiento interanual en varios indicadores clave, mientras que la Asociación de Entidades Financieras Especializadas en Microfinanzas (Asofin) destacó el fortalecimiento de las microfinanzas, priorizando la inclusión y la sostenibilidad.

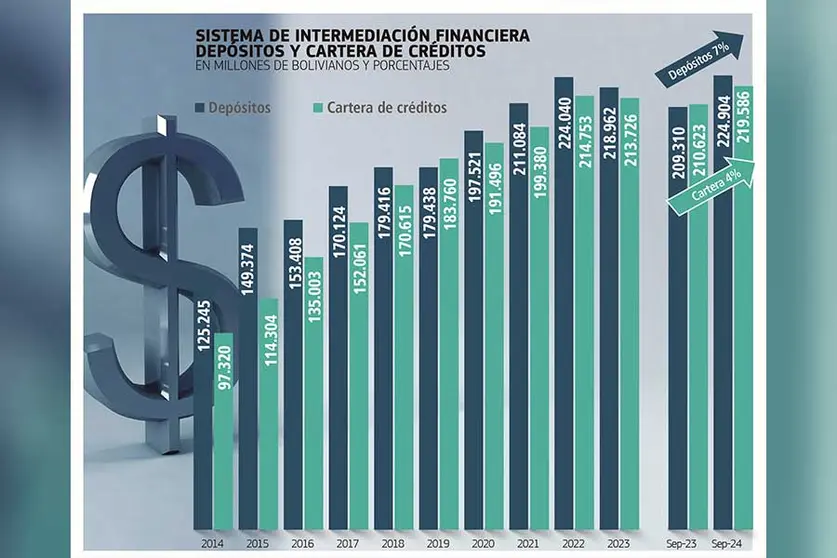

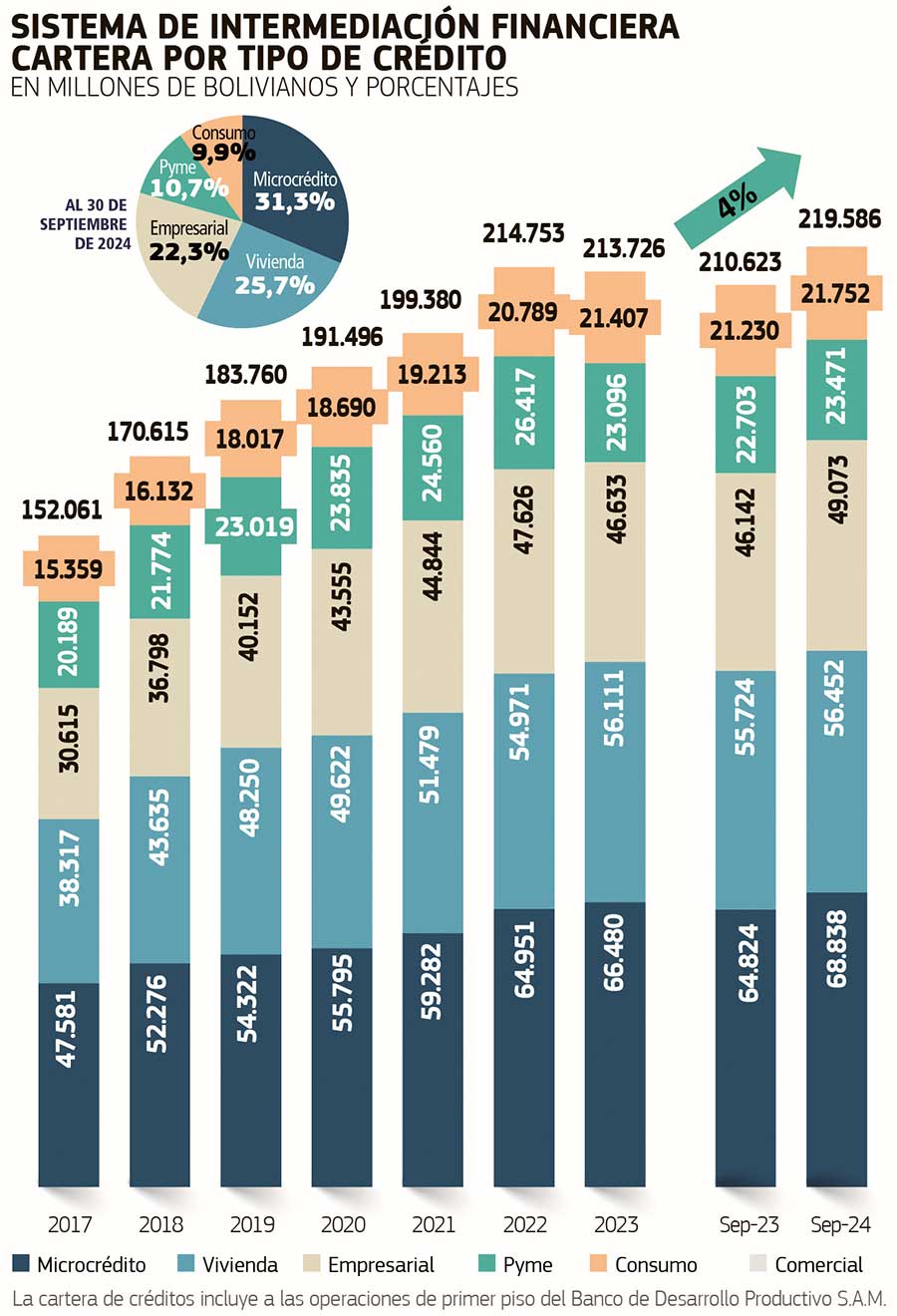

Datos de la Autoridad de Supervisión del Sistema Financiero (ASFI), a septiembre 2024, señalan que la cartera crediticia del sistema financiero nacional creció en un 4% interanual, siendo a esa fecha Bs 219.586 millones. La mayor parte de las colocaciones se destinaron al microcrédito (31,3%), seguido del crédito para vivienda (25,7%) y el empresarial (22,3%). Los créditos continúan focalizándose más en créditos pequeños, principalmente comerciales y de servicios.

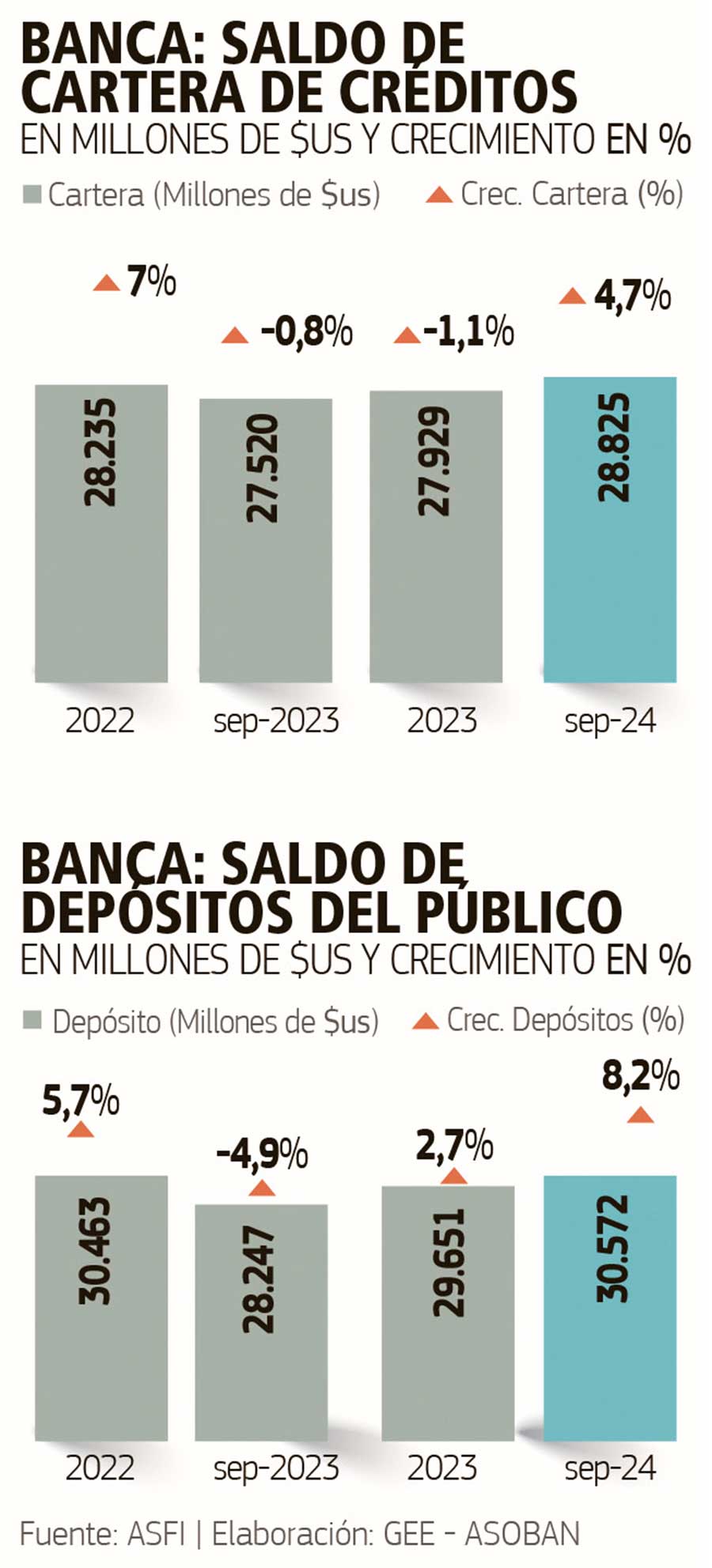

La cartera de créditos de los bancos privados tuvo un mejor desempeño en su crecimiento (4,7%) alcanzando los $us 28.825 millones. En tanto, que el 75% de los préstamos de las entidades financieras especializadas en microfinanzas se destinó a microcréditos, beneficiando a sectores con menor acceso financiero.

En cuanto a los depósitos del sistema financiero, estos crecieron un 7%, llegando a los Bs. 224.904 millones a septiembre 2024.

En los bancos, totalizaron $us 30.572 millones, marcando un crecimiento del 8,2% (equivalente a un aumento de $us2.324 millones). Los depósitos a la vista representaron el 62% del aumento.

Por su parte, las microfinancieras registraron un incremento del 12,6% en sus depósitos, alcanzando Bs 32,7 miles de millones.

Fernando Romero, presidente del Colegio de Economistas de Tarija, destaca que el 90% de la cartera total del sistema financiero nacional corresponde a la banca privada, lo que junto a otros indicadores de eficiencia financiera lo coloca en un posición relativamente mejor que al conjunto del sistema financiero. Pero observa que el mismo presenta riesgos latentes derivados del actual modelo económico que ha erosionado las RIN, y que pone en duda el cumplimiento de las obligaciones en dolares. Agrega que es necesaria una política bajo la sinergia entre lo público y privado.

En lo que respecta a la cartera en mora de los bancos privados, está alcanzó a los $us 989 millones, registrando un índice de morosidad de 3,4%; manteniéndose en ese valor desde abril de la gestión. Las previsiones para cobertura de mora a septiembre de 2024 alcanzaron a $us 1.557 millones, de los cuales el 76,3% correspondió a previsiones específicas que experimentaron un crecimiento de 17,2% en el último año.

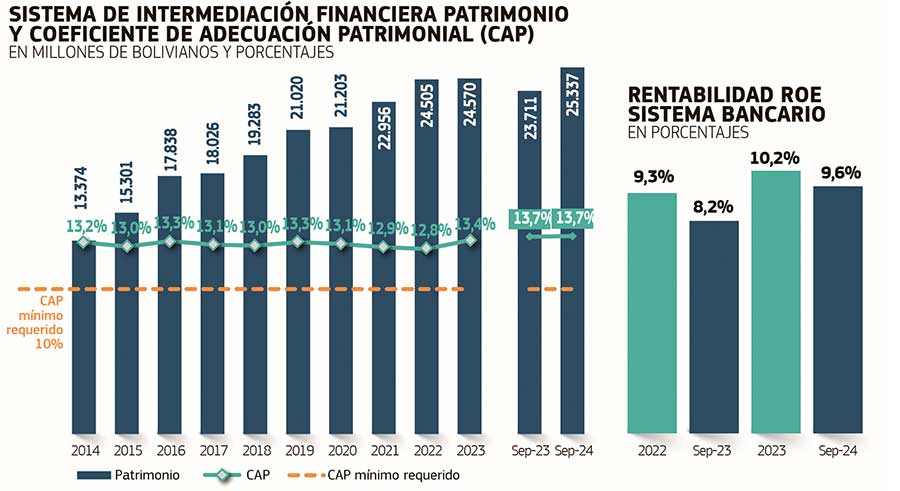

En tanto, el patrimonio creció un 8,4%, ubicándose en $us 2.992 millones y las utilidades sumaron $us 211 millones y con una rentabilidad del 9,6%.

“A septiembre, la solvencia del sistema bancario se mantuvo por encima de los mínimos regulatorios establecidos, mientras que el patrimonio continuó fortalenciendose”, indica el Boletín de Asoban al mes de septiembre.

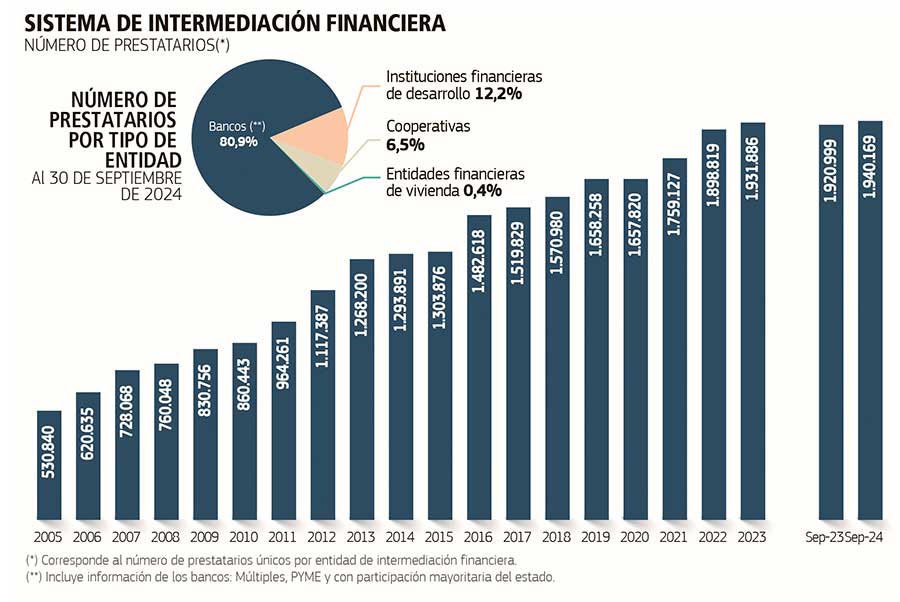

Con relación a los clientes de las entidades financieras especializadas en microfinanzas, la base de prestatarios creció un 2,7%, sumando 636.426 clientes activos y más de 755.476 operaciones de crédito. Entretanto, la cobertura de estas instituciones se expandió a 2.256 puntos de atención financiera, incluyendo agencias, cajeros automáticos y puntos móviles. Además, su índice de mora, situado en 2,65%, es inferior al promedio del sistema financiero (3,42%), demostrando una gestión eficiente del riesgo.

El 90% de la cartera total del sistema financiero corresponde a la banca privada, lo que junto a otros indicadores lo coloca en una posición mejor que al conjunto del sistema financiero. Pero, es un gigante fuerte y robusto, con un pie de cristal, que presenta riesgos latentes derivados del actual modelo económico que ha erosionado las RIN.

En el siguiente enlace puedes ver la Edición #50, que presenta el siguiente contenido de valor en negocios y finanzas:

https://www.calameo.com/read/006889564df58042a4238