Ana Laura López (38) es una madre soltera que anhela acceder a un crédito que le permita comprar los equipos necesarios para abrir la heladería de sus sueños. Lleva 13 años trabajando como asalariada en diversos empleos, pero ahora está determinada a emprender. Sin embargo, la sonrisa dibujada en su rostro se desvanece cuando, luego de dos meses de espera, el ejecutivo de un banco le anuncia que su préstamo no fue aprobado, debido a su falta de capacidad crediticia.

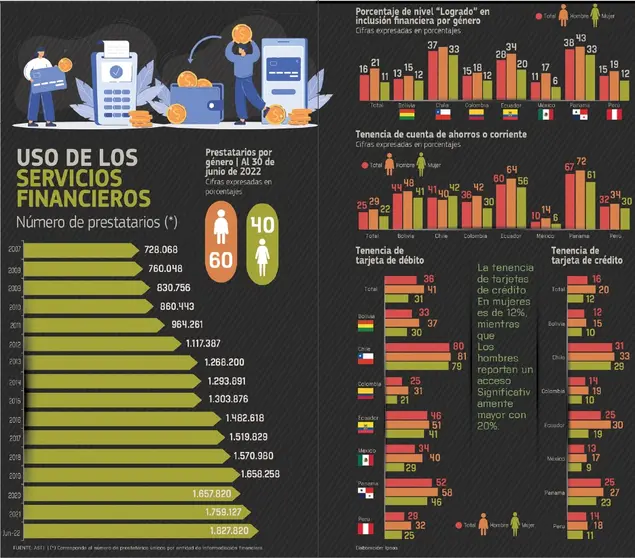

Este no es un caso aislado en Bolivia. Datos de la Autoridad de Supervisión del Sistema Financiero (ASFI), señalan que de los 1.827.820 prestatarios que existen en el sistema financiero a junio de 2022, el 60% son varones y el 40% son mujeres. Es decir, las brechas de género respecto a la inclusión financiera aún son muy marcadas.

Una investigación del Instituto de Estudios Avanzados en Desarrollo (Inesad) con el apoyo de ONU Mujeres y la cooperación de Suecia y Canadá, sostienen que el 80% de las mujeres mayores de 20 años en el país no acceden a créditos y la brecha de acceso en relación con los hombres es del 36%, de acuerdo a sus indagaciones.

Para Nidya Pesántez, jefa de la oficina de ONU Mujeres en Bolivia, las brechas entre varones y mujeres persisten, ya que todavía las mujeres tienen menos acceso al crédito y a productos financieros.

El informe revela, además, que los préstamos dirigidos a mujeres solo representan el 35% del total de la cartera de créditos para personas naturales.

En el área rural, esta disparidad se profundiza no solo por la falta de acceso a un teléfono inteligente con internet que limitan el uso de la banca digital, sino porque los puntos de atención financiera (sucursales, agencias y ATMs) apenas representan el 12,37% del total. El área rural concentra solo el 9% de los créditos otorgado a mujeres, acota el estudio.

“Siendo las mujeres las catalizadoras de la economía inclusiva, es importante ‘deconstruir’ los sistemas tradicionales, para generar procesos de inclusión financiera, que desde el marco de la política pública, por el beneficio que representa el empoderamiento de las mujeres, apoyen en la flexibilización de criterios atorados en el contexto masculino y establezcan lineamientos que viabilicen el uso de servicios financieros adecuados a las necesidades y roles de las mujeres”, sostiene Tatiana Flores, experta en temas financieros.

ESFUERZOS EN LA BANCA

Pero no todo es de ‘color gris’. Entidades financieras como el Banco FIE, Banco Económico, Banco de Crédito, por nombrar algunas, llevan adelante programas que buscan facilitar la inclusión financiera del sector femenino y, además, proveerles el conocimiento y herramientas necesarias para que puedan emprender sin tropiezos.

El Banco FIE, que hace 37 años fue fundada por cinco mujeres, apoya con particular énfasis al empoderamiento económico de las mujeres. Su presidenta, Ximena Behoteguy, explica que del total de la cartera de créditos del Banco, que supera los $us 2.000 millones, cerca del 50% corresponde a préstamos otorgados a mujeres. Este financiamiento se ha destinado a mujeres que trabajan en el sector comercio (29%), servicios (28%), productivo y agropecuario (39%). Del total de sus afiliados a la banca digital, el 57% son mujeres.

Banco Económico lleva adelante el reconocido programa Red Mujer Mi Aliada, que apunta a brindar oportunidades que impulsen el crecimiento y desarrollo de mujeres de la micro y pequeña empresa, a través de productos y servicios tanto financieros como no financieros desarrollados a su medida.

Este enfoque se evidencia en los resultados al cierre de la gestión 2021: la entidad bancaria logró contar con 141.793 clientas mujeres en captaciones (un 10% más que la anterior gestión) y 16.674 clientas de créditos (un 7% más que la anterior gestión).

El Banco de Crédito-BCP también ha visto achicar las brechas de género de inclusión financiera entre sus clientes, fruto de un trabajo orientado a identificar las necesidades diferenciadas del sector femenino. El 46% de los créditos que salieron en lo que va del 2022 se han otorgados a mujeres, destacaron desde el BCP.

La mayoría de estos préstamos fueron microcréditos (43%) y créditos de consumo (40%). Solo un 4% se destinó a las Pymes. Además, el 44% de sus usuarios de la Banca por Internet son mujeres.

Un estudio del Grupo Credicorp, al que pertenece BCP, sobre las brechas de género en la inclusión financiera en Bolivia, Chile, Colombia, Ecuador, México, Panamá y Perú, señala que solo el 12% de las mujeres bolivianas tiene un nivel óptimo de inclusión financiera, es decir, solo una de cada 10 mujeres bolivianas está plenamente incluida en el sistema financiero.

La investigación, denominada Índice de Inclusión Financiera (IIF), revela también que las damas tienen un menor acceso a tarjetas de débito (30%) o crédito (10%) respecto a los varones (37% y 15%, respectivamente).

ACCIONES PUNTUALES

¿Cómo lograr esa equidad de género en el acceso al crédito? Banco FIE incluye condiciones y características pensadas en sus clientas, como la excepción de presentación del cónyuge en las operaciones de crédito (debido a que con frecuencia son abandonadas por sus parejas), la atención a sectores relegados, como las trabajadoras del hogar que no tienen acceso a documentación formal, o considerar garantías no convencionales, sobre todo en el sector agropecuario donde una gran proporción no tienen acceso a documentos de tenencia de la tierra.

Otras entidades, como el Banco Económico han beneficiado a 6.579 emprendedoras con 87 webinars en su última gestión, mientras que el BCP ha suscrito un convenio con la fundación Emprender Futuro para fortalecer capacidades en la gestión de emprendimientos de 2.100 mujeres en los próximos seis meses. Pero aún falta mucho por hacer.